Antoine a un statut d’auto-entrepreneur et a entendu parler des changements qui concernent sa TVA. Il a surtout retenu que la date et les modalités étaient en discussion …

Pour y voir plus clair, Antoine consulte son AGC : Emilie est son Expert-Comptable, et a toujours les bonnes informations à jour !

Mise à jour de mai 2025 Cliquez ci-dessous pour accéder à l’information sur l’annonce de la mise en suspens de la réforme :

La franchise en base de TVA (BIC) en 3 points :

1. Appréhender l’impact des nouveaux seuils sur sa propre situation

Effectivement, la Loi de Finances pour 2025 (LF2025), prévoit pour les BIC, la baisse des seuils de la franchise en base de la TVA à 25 000€. Antoine a donc bien raison de se poser la question des conséquences d’une telle mesure sur son statut d’auto-entrepreneur.

La franchise en base de TVA permet de dispenser les entreprises de la déclaration et du paiement de la TVA sur les prestations ou ventes qu’elles réalisent.

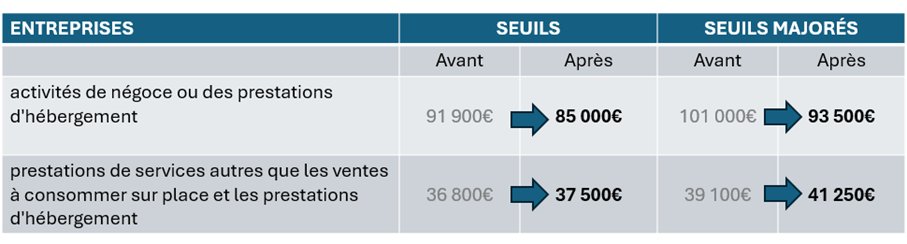

- Les nouveaux seuils

Tout d’abord au 1er janvier 2025, les nouveaux seuils de franchise en base de TVA applicables sont fixés à :

- 85 000 € (au lieu de 91 900 €) pour les entreprises réalisant des activités de négoce ou des prestations d’hébergement ;

- 37 500 € (au lieu de 36 800 €) pour les entreprises réalisant des prestations de services autres que les ventes à consommer sur place et les prestations d’hébergement.

Quant aux seuils majorés, ils sont fixés à :

- 93 500 € (au lieu de 101 000 €) pour les entreprises réalisant des activités de négoce ou des prestations d’hébergement ;

- 41 250 € (au lieu de 39 100 €) pour les entreprises réalisant des prestations de services autres que les ventes à consommer sur place et les prestations d’hébergement.

B. Les règles de dépassement

Les règles de dépassement de seuils ont également été revues. Désormais :

- le dépassement du seuil majoré entraîne l’assujettissement à la TVA dès la date de dépassement ;

- le dépassement du seuil de base entraîne l’assujettissement à la TVA à compter du 1er janvier de l’année suivante.

C. Les plafonds

Ensuite, les plafonds ont été revus lors du projet de loi de finance 2025 qui prévoit, en effet, de les fixer à :

- 25 000 € pour le seuil de base ;

- 27 500 € pour le seuil majoré.

Ces nouveaux plafonds s’appliquent à tous les secteurs d’activité (ventes, prestations de services, etc.).

2. Retenir la nouvelle date, officialisée

Sauf cas particuliers, il reste encore quelques mois pour s’y préparer : la mise en application est confirmée de manière officielle pour le 1er juin 2025.

Un communiqué de presse en date du 28 février 2025 a bien clarifié l’annonce de la suspension de la réforme jusqu’à cette date.

A partir de cette date du 01/06/2025, il faudra pour les bénéficiaires de la franchise en base, d’indiquer sur ses factures la mention « TVA non applicable – article 293 B du TGI » .

3. Comprendre le fonctionnement de la période transitoire

Pour faire suite à ce communiqué, l’administration a précisé les mesures transitoires applicables suite à la réforme de la franchise en base TVA.

Tout d’abord, l’administration fiscale confirme que la perte de la franchise s’applique sans attendre le 1er juin 2025 dans les situations suivantes :

- Si le redevable a dépassé les anciens seuils (85 000 € ou 37 500 €) au titre de l’année 2024, dans ce cas, application de la TVA dès le 1er janvier 2025 ;

- Si le redevable a dépassé les anciens seuils majorés (93 500 € ou 41 250 €) en janvier ou février 2025, dans ce cas, application de la TVA dès le jour du mois du dépassement ;

- Si le chiffre d’affaires 2024 est supérieur à 25 000 €, l’obligation de collecter la TVA et la faculté de la déduire interviendra pour les opérations effectuées à compter du 1er juin 2025.

Si le redevable a opté à la TVA, dans ce cas, application de la TVA dès le 1er jour du mois de l’option.

Pour les autres situations, c’est le chiffre d’affaires effectué en 2025 qui sera la référence. S’il est supérieur à 25 000 € ou supérieur à 27 500 € entre janvier et mai 2025, la sortie de franchise interviendra au 1er juin 2025.

Avec ces éléments, Antoine est à jour. Mais il pourrait avoir besoin de l’aide d’Emilie pour un suivi et des conseils sur l’évolution de ses activités 2025 et pour parler de ça lors d’un rendez-vous, pas besoin d’attendre l’été !

Si vous avez besoin de clarifications pour votre situation, n’hésitez pas à prendre contact avec votre AGC.

Cliquez ci-dessous pour localiser l’antenne Accompagnement Stratégie la plus proche de votre exploitation.

Merci aux salarié.e.s de nos AGC pour le partage constant de leur expertise et particulièrement à Emilie Rousseau, d’AS 28 et également à Pascal Marsac, d’AS Normandie, pour cet article.

Sources complémentaires :

Communiqué de presse du 28 février 2025 : https://presse.economie.gouv.fr/abaissement-du-seuil-de-franchise-de-tva-fin-de-la-consultation-et-prochaines-etapes/

Article 32 de la LF2025, LOI n° 2025-127 du 14 février 2025 de finances pour 2025 (1) : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000051168007

Photo : TeteSong – stock.adobe.com