La revalorisation du barème pour l’imposition des revenus, la contribution différentielle sur des hauts revenus, les plus-values, l’adaptation des tarifs sur l’électricité, la TVA sur le chauffage ou encore le renforcement du malus sur les véhicules : le projet de loi de finances 2025 prévoit des changements pour les particuliers.

Le texte définitif n’a pas encore été adopté mais plusieurs évolutions concernant les particuliers sont proposées dans le projet de loi de finances 2025.

Principales mesures du projet de loi de finances 2025 pour les particuliers

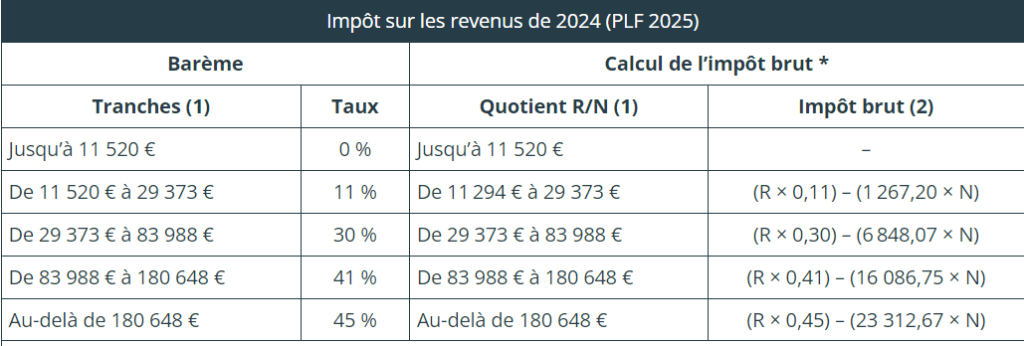

La revalorisation du barème pour l’imposition des revenus 2024

Pour l’imposition des revenus de 2024, les limites des tranches du barème de l’impôt sur le revenu, ainsi que les seuils et limites qui lui sont associés, augmentent de 2 %, soit l’évolution des prix hors tabac de 2024 par rapport à 2023.

Le barème d’imposition serait donc le suivant :

(2) Dans cette formule simplifiée habituellement retenue par l’administration, R représente le revenu imposable et N le nombre de parts.

L’instauration d’une contribution différentielle sur les hauts revenus

Elle vise à assurer une imposition minimale de 20 % des plus hauts revenus (plus de 250 000 €, le double pour un couple), avec une décote pour atténuer les effets de seuil. Ainsi, dès lors que le taux moyen d’imposition au titre de l’impôt sur le revenu, de la contribution exceptionnelle sur les hauts revenus ainsi que des prélèvements libératoires de l’impôt sur le revenu seraient inférieurs à 20 % du revenu fiscal de référence, une contribution différentielle serait appliquée pour atteindre ce niveau d’imposition.

Les plus-values mobilières et immobilières du projet de loi de finances 2025 pour les particuliers

Les plus-values mobilières : prorogation de l’abattement retraite jusqu’au 31 décembre 2031. En matière de plus-values sur cession de droits sociaux, le dispositif de l’abattement fixe de 500 000 € pour les dirigeants partant à la retraite qui arrive à expiration le 31 décembre 2024 serait reconduit jusqu’à fin 2031.

Les plus-values immobilières : Lors de la cession d’un logement loué meublé, les loueurs en meublé non professionnels devraient réintégrer pour le calcul de la plus-value immobilière imposable le montant des amortissements déduits pendant la période de location. Cette mesure s’appliquerait aux cessions réalisées à partir du 1er janvier 2025.

L’adaptation des tarifs d’accise sur l’électricité

La taxe intérieure de consommation finale d’électricité (TICFE) devrait augmenter dès le 1er février 2025. Mais les ménages au tarif règlementé devraient tout de même voir leur facture baisser de 9 % en raison de la baisse des prix de l’électricité sur les marchés.

Un arrêté déterminera le montant de l’accise.

Taux réduit de TVA sur les opérations liées au chauffage

Le taux réduit de 5,5 % est étendu aux réseaux de chaleur à énergies renouvelables. Les chaudières à énergies fossiles sont exclues des taux réduits, sauf pour l’entretien et la réparation des matériels existants. Toutefois, l’installation d’une chaudière à gaz ne bénéficierait plus du taux de TVA réduit à 5,5 % mais se verrait appliquer le taux intermédiaire de 10 %.

Le renforcement du malus sur les véhicules polluants à l’immatriculation

Le « malus CO2 » et le « malus masse » sont revus à la hausse. En effet, le « malus CO2 » est renforcé progressivement de manière à atteindre en 2027 une taxation dès 99g/CO2/km et un tarif maximum de 90 000 €. Quant au « malus masse », il s’applique dès 1 500 kg et l’abattement pour les véhicules hybrides est revu.

Une large part des dispositions du projet de loi relatives à ces malus ciblerait les véhicules d’occasion qui entrent dans leur champ d’application.

Le barème en puissance administrative se déclenche actuellement à partir de 4 chevaux administratifs (CV), le malus dû s’élevant à 1 000 €.

Le seuil de déclenchement serait fixé à 3 CV à partir de 2025. A compter de 2027, tous les véhicules de moins de 3 CV seraient soumis à un malus de 250 €.

Le montant maximal (pour les véhicules de 15 CV et plus), actuellement de 60 000 € passerait de 70 000 € en 2025, à 80 000 € en 2026 jusqu’à 90 000 € en 2027.

Pour les véhicules hybrides rechargeables et non rechargeables et dont l’autonomie en mode tout électrique en ville est inférieure ou égale à 50 km bénéficient depuis le 1er janvier 2024 d’un abattement de 100 kg sur leur masse. A compter de 2025, l’abattement en faveur de ces véhicules hybrides serait recentré sur les véhicules dont la puissance maximale nette du moteur électrique est d’au moins 30 kilowatts.

Pour rappel, rien n’est encore définitif dans ce projet de loi finance 2025.

Votre conseiller Accompagnement Stratégie est à vos côtés en toute circonstance et vous aide à y voir plus clair en cas de questions, n’hésitez pas à prendre contact avec l’antenne la plus proche.

Photo : Anoo – stock.adobe.com