Depuis quelques années, l’épargne salariale est favorisée dans les petites et moyennes entreprises. La loi PACTE et plus récemment la loi pouvoir d’achat sont venues assouplir et rendre encore plus attractif l’ensemble des dispositifs d’épargne salariale.

Dans un contexte où les entreprises peinent parfois à recruter et à fidéliser leurs salariés, l’épargne salariale devient un outil incontournable de gestion sociale. Ses atouts sont multiples :

- Outil de fidélisation et de motivation des salariés

- Avantages fiscaux et sociaux pour l’employeur et le salarié

- Outil d’optimisation de la rémunération du chef d’entreprise

- Sécurisation du revenu à la retraite

En cas de participation ou d’intéressement…

La participation et l’intéressement ont pour objet le versement à l’ensemble des salariés d’une prime collective calculée en fonctions des bénéfices ou des performances de l’entreprise. L’employeur et le salarié bénéficient d’avantages fiscaux et sociaux sur le versement de ces sommes, en particulier lorsqu’elles sont placées sur un plan d’épargne salariale.

La mise en place de plan d’épargne salariale est obligatoire dans le cadre d’un accord de participation. Dans le cadre de l’intéressement, il permet aux salariés de bénéficier d’exonération d’impôt sur le revenu s’ils font le choix d’y verser les sommes afférentes.

Mais aussi en l’absence de participation et/ou d’intéressement

Les plans d’épargne salariale peuvent également être mis en place en l’absence d’accord de participation et/ou d’intéressement. En effet, ils peuvent également être alimentés par l’abondement, le placement de jours de repos et des versements volontaires.

PEE et PERECO

L’épargne salariale se compose de plusieurs dispositifs. Les deux principaux sont le PEE et le PERECO que nous détaillons ci-dessous. Il existe également des supports mutualisés interentreprises, PEI et PERCOI qui font l’objet d’un autre article.

La mise en place

Ces plans sont mis en place à l’initiative de l’employeur de façon unilatérale. En présence d’un délégué syndical et/ou d’un CSE, ils doivent faire l’objet d’une négociation.

L’accord doit prévoir obligatoirement les éléments permettant au salarié de comprendre comment est calculée la somme qui lui est due et à quel moment il peut en bénéficier.

Enfin une condition d’effectif doit être respectée pour valider cette mise en place. L’entreprise doit compter dans son effectif habituel au moins 1 salarié titulaire d’un contrat de travail. La condition est remplie même si le seul salarié de l’entreprise est le conjoint du chef d’entreprise, à condition qu’il ne participe pas à la direction de l’entreprise et qu’il soit autorisé à cotiser à Pôle Emploi.

Cette condition n’est pas respectée lorsque le seul salarié de l’entreprise est un mandataire social, rémunérée pour la gérance de l’entreprise (gérant, président, directeur général) et ne bénéficiant pas d’un contrat de travail.

Les bénéficiaires

Ainsi tous les salariés titulaires d’un contrat de travail (possibilité de prévoir une condition d’ancienneté d’au maximum 3 mois) doivent pouvoir en bénéficier quel que soit le type de contrat (CDI, CDD, contrat apprentissage, …) qu’il soit à temps partiel ou à temps complet.

Dans les entreprises de 1 à 250 salariés, le chef d’entreprise peut également en bénéficier si l’effectif de l’année civile précédente est compris entre 1 et 249 salariés. L’effectif est déterminé en faisant la moyenne du nombre de salariés employés chaque mois de l’année civile précédente.

Enfin, le conjoint ou partenaire lié par un PACS du chef d’entreprise peut également en bénéficier s’il a le statut de conjoint collaborateur ou conjoint associé.

Les règles de fonctionnement du PEE ne doivent pas avoir pour effet de porter atteinte au droit de certains salariés à bénéficier du plan dans les mêmes conditions que les autres. Ainsi, si une entreprise emploie des travailleurs saisonniers, les dates de versements volontaires et la date de versement de l’abondement ne peuvent avoir pour effet de les exclure de fait du bénéfice du plan.

Une information doit être faite aux salariés lors de la mise en place du plan et à tout nouvel embauché. Cette obligation peut faire l’objet d’un contrôle par l’URSSAF ou la MSA. C’est souvent le cas lorsque seul quelques salariés épargnent alors que la politique d’abondement est favorable.

Les sources d’alimentation

Afin de bénéficier d’avantages sociaux et fiscaux les sommes issues de l’intéressement et la participation peuvent être versées sur le PEE et/ou le PERECO.

Les salariés peuvent également y constituer une épargne personnelle en y effectuant des versements volontaires qui peuvent être déductibles de leur assiette d’imposition.

Les sommes versées annuellement ne peuvent excéder 25 % des revenus bruts annuels de l’année de versement (rémunérations perçues, plafond annuel de la sécurité sociale, ou revenus professionnels soumis à l’impôt selon les situations).

L’employeur a la possibilité de compléter ces versements volontaires par un abondement. Pour bénéficier des avantages sociaux et fiscaux, l’abondement est plafonné par an et par salarié à :

- 300 % des versements du salarié. (Il est possible de limiter le budget de l’abondement : un abondement de 300% dans la limite de 300 € par an).

- 8% du PASS soit 3 519,36 € en 2023 sur le PEE

- 16% du PASS soir 7 038,72 € sur le PERECO

Les plafonds PEE et PERECO étant cumulables, l’abondement total pourra donc s’élever à 10 558,08 € en 2023. Le versement volontaire du salarié, ou du chef d’entreprise et/ou son conjoint devra être en contrepartie de 3 519,36 €.

L’employeur a également la possibilité, uniquement sur le PERECO, d’effectuer un versement unilatéral (sans contribution du salarié) jusqu’à 2% du PASS soit 879,84 € pour 2023.

Enfin le PERECO offre également la possibilité au salarié de transférer des jours de repos dans la limite de 10 jours par an (ARTT ou 5ème semaine de congés payés). Les sommes correspondantes sont exonérées de certaines cotisations sociales et d’impôt sur le revenu.

Régime fiscal et social attractif

L’abondement de l’employeur est déductible du résultat de l’entreprise soumis à l’impôt sur les sociétés ou à l’impôt sur le revenu. Pour le salarié, le montant de l’abondement n’est pas soumis à l’impôt sur le revenu si les sommes sont bloquées pendant la durée légale du plan d’épargne (cf ci-dessous).

L’abondement est également exonéré de cotisations sociales. Le forfait social est supprimé pour les entreprises de moins de 50 salariés.

Il reste cependant soumis à la CSG/CRDS (9,7%) pour le salarié.

Les revenus de placement issus des sommes versées sur les plans d’épargne sont exonérés d’impôt sur le revenu s’ils sont réinvestis pour la même période d’indisponibilité que la somme d’origine. Ils sont soumis aux prélèvements sociaux sur les revenus du capital (12,7%) lors du retrait des sommes.

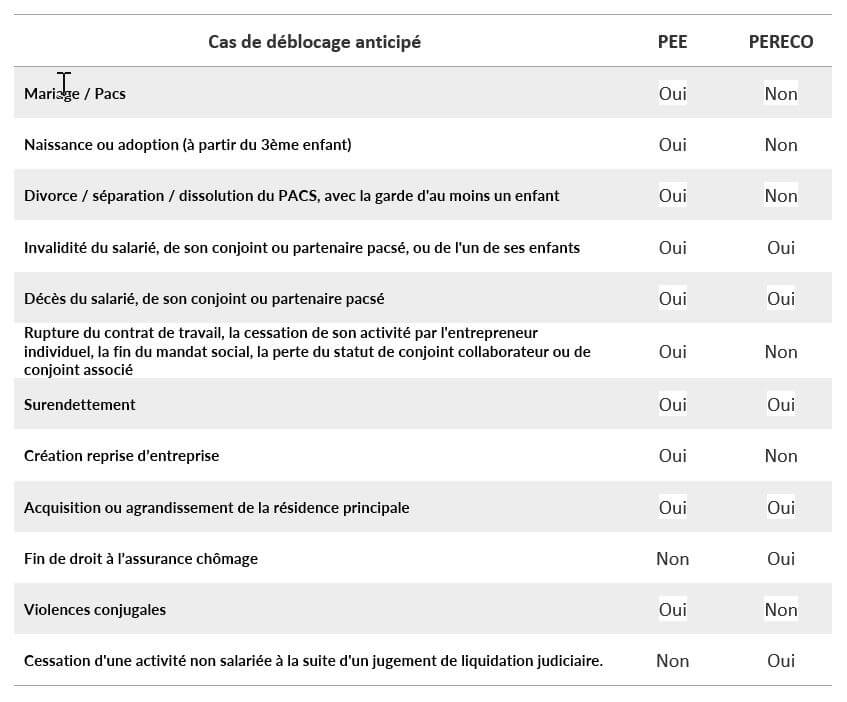

Les autres conditions d’exonération ont trait à la durée d’indisponibilité des sommes. En effet, le bénéficiaire peut récupérer ses avoirs après 5 ans sur le PEE et à la retraite sur le PERECO. Ils existent cependant des cas de déblocage anticipés qui permettent de conserver la totalité des avantages sociaux et fiscaux.

Ces dispositifs vont permettre aux salariés de se constituer une épargne à court terme ou un capital à l’âge de la retraite en bénéficiant d’exonérations sociales et fiscales. Ils constituent également pour le chef d’entreprise de véritables outils d’optimisation sociale et fiscale.

Votre conseiller habituel est là pour répondre à toutes vos questions, n’hésitez pas à solliciter son aide pour la mise en place de cet outil.

Contribution collective : merci aux salarié.e.s de nos AGC pour cet article, particulièrement à Nathalie Naudin (AS Maine-et-Loire) et également à Aurélie Lecigne (AS AFA).